LE MÉCANISME D’AJUSTEMENT AUX FRONTIÈRES CARBONIQUES DE L’UE (CBAM) : CE QUE VOUS DEVRIEZ SAVOIR

Avec la nouvelle réglementation de l’UE, les entreprises devront payer des droits d’importation plus élevés sur les biens ayant des valeurs d’émission élevées à l’avenir. Nous expliquons quelles obligations s’appliqueront déjà à partir du 1er octobre 2023 et ce que cela signifie pour les importations de biens en provenance de pays tiers.

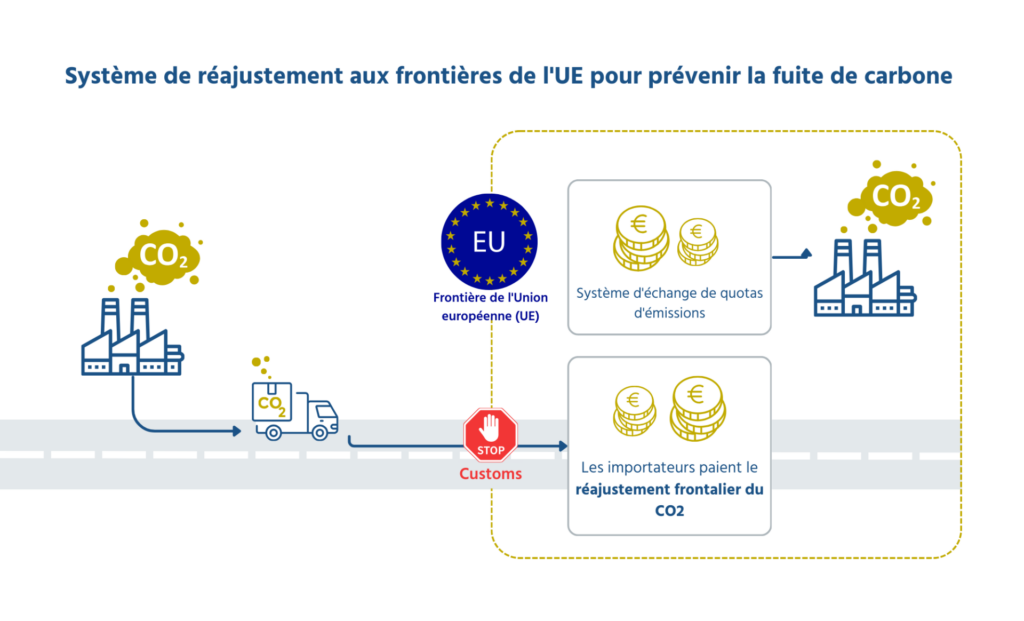

Dans le cadre du Pacte vert, l’Union européenne a créé un instrument important pour l’échange de quotas d’émission avec le Règlement (UE) 2023/956 du 10 mai 2023, qui s’applique à toutes les entreprises importatrices de biens en provenance de pays tiers dans l’UE.

Bien que le Mécanisme d’Ajustement aux Frontières Carbone (CBAM) ne soit pleinement mis en œuvre qu’à partir du 1er janvier 2026, les entreprises doivent déjà remplir certaines obligations lors de l’importation de marchandises dans l’UE au cours d’une phase transitoire à partir du 1er octobre 2023.

Que signifie le système d’ajustement aux frontières pour le CO2 pour les importateurs ?

La compensation de la limite de CO2 oblige tous les importateurs de certains groupes de marchandises et de produits en aval à acheter des certificats CBAM pour compenser les émissions émises lors de la production des marchandises. Tous les importateurs, y compris les particuliers, sont concernés pour les envois d’importation d’une valeur supérieure à 150 €, qu’il s’agisse d’importations occasionnelles ou fréquentes.

D’une part, l’introduction de l’ajustement aux frontières pour le CO2 vise à empêcher les entreprises de délocaliser leur production et ainsi leurs émissions de CO2 vers des pays ayant des normes environnementales et climatiques moins strictes ; on parle de fuite de carbone. D’autre part, le CBAM – un complément au système déjà existant de l’Union européenne de commerce des quotas d’émission (EU ETS) – vise à garantir que les importations en provenance de pays tiers soient soumises aux mêmes prix d’émission que les biens produits au sein de l’UE. Le CBAM vise également à promouvoir des méthodes de production plus respectueuses de l’environnement dans les pays tiers.

Les effets du CBAM:

- L’importation de ces biens devient plus coûteuse en raison de la tarification des coûts du CO2.

- Les revenus potentiels supplémentaires de la tarification du CO2 sur les importations sont destinés à être investis dans la protection du climat.

- Incitation pour d’autres pays à introduire une tarification du CO2 afin de pouvoir continuer à commercer librement avec l’UE.

Quels points les importateurs doivent prendre en compte dés le 1er octobre 2023 ?

Pendant la période transitoire, les importateurs et leurs représentants douaniers indirects sont tenus de soumettre un rapport CBAM à la Commission européenne sur une base trimestrielle pour des codes HS sélectionnés. Le rapport doit être soumis dans le mois suivant la fin du trimestre et peut être corrigé jusqu’à deux mois après sa soumission. Il doit inclure :

- La quantité totale de marchandises importées au cours du trimestre, détaillée par installation de production dans le pays d’origine.

- Des informations sur les « émissions grises » par type de marchandises.

- Des informations sur un prix du CO2 applicable dans le pays d’origine pour les marchandises importées, ainsi que sur les prix du CO2 déjà payés dans le pays d’origine, le cas échéant (voir l’article 9 du Règlement CBAM).

Pendant la phase transitoire, il n’y a toujours pas d’obligation d’acquérir des certificats CBAM. Par conséquent, aucun coût ne sera facturé. Cependant, en cas de non-respect de l’obligation de déclaration, des sanctions « efficaces, proportionnées et dissuasives » peuvent être imposées conformément à l’article 35 (5) phrase 1 du Règlement (UE) 2023/956.

Que sont les émissions grises?

Dans l’article 3 du Règlement (UE) 2023/956, l’UE définit les « émissions grises » comme la somme des émissions directes libérées lors de la production de biens et des émissions indirectes de la production d’électricité consommée pendant la production de biens. Si aucune valeur exacte n’est disponible, les valeurs par défaut définies à l’Annexe IV du Règlement de l’UE peuvent être utilisées.

Quels biens sont inclus dans le système d’ajustement aux frontières pour le CO2 ?

Le CBAM sera initialement appliqué uniquement aux biens présentant un fort potentiel de fuite de carbone : l’aluminium, le fer, l’acier, les engrais, l’électricité, l’hydrogène et le ciment. Le CBAM prend en compte à la fois les émissions de gaz à effet de serre qui se produisent directement dans la production des produits et les émissions indirectes qui résultent de la fabrication de produits intermédiaires ou de l’électricité requise pour la production. 3 Certains produits intermédiaires et certains produits en aval tels que le gaz naturel liquéfié, l’essence, le fioul, le caoutchouc synthétique, les plastiques, les lubrifiants, les antigels, les engrais et les pesticides sont également concernés. On s’attend à ce que tous les produits qui sont également soumis au commerce des émissions intra-européen soient ajoutés dans les années à venir.

Produits / Codes HS couverts par le CBAM :

Aluminium

7601 / 7603–7608 / 76090000

7610 / 76110000 / 7612

76130000 / 7614 / 7616

Électricité

27160000

Fer et Acier

26011200 / 7201 / 7202 11–19 / 7203

7202 60 / 7205–7229 / 7301 / 7302

730300 / 7304–7311 / 7318 / 7326

Engrais

28080000 / 2814 / 28342100

3102 / 3105

Ciment

25231000 / 25070080

25232100 / 25232900

25233000 / 25239000

Hydrogène

280410000

Exempts de la réglementation :

- Les biens et les bagages privés d’une valeur inférieure à 150 €.

- Les réimportations de biens originaires de l’UE.

- Les importations de biens originaires d’Islande, du Liechtenstein, de la Norvège ou de la Suisse.

Quelles régles seront applicables à partir du 1er janvier 2026 ?

À partir du 1er janvier 2026, seuls les déclarants CBAM autorisés pourront importer les biens correspondants. Il sera possible de demander le statut de « déclarant CBAM autorisé » auprès des autorités douanières nationales compétentes à partir du 31 décembre 2024.

Les déclarants CBAM autorisés seront alors tenus de soumettre une déclaration CBAM d’ici le 31 mai de l’année suivante, soit pour la première fois le 31 mai 2027. Cette déclaration doit contenir les informations suivantes :

- Les informations précédemment contenues dans les rapports CBAM

- Le nombre total de certificats CBAM à remettre (correspondant aux émissions grises totales moins un prix du CO2 déjà payé dans le pays d’origine)

- Des copies des rapports d’essais rédigés par des auditeurs accrédités sur les données d’émissions grises

Les déclarants CBAM approuvés peuvent acheter les certificats via une plateforme centrale commune de l’UE. Les certificats doivent être soumis conjointement avec la déclaration. Si l’importateur n’a pas suffisamment de certificats, il doit les acheter et payer également une amende.

Expiration des certificats non requis

Si les entreprises doivent remettre moins de certificats CBAM qu’elles n’en ont acheté, ceux-ci restent sur leur compte dans le registre CBAM. Avant la date limite du 30 juin de chaque année, les déclarants CBAM autorisés peuvent demander que l’UE rachète les certificats dont ils n’ont pas besoin, jusqu’à concurrence d’un tiers de tous les certificats achetés par le déclarant au cours de l’année précédente. La réglementation actuelle prévoit que tous les certificats inutilisés seront annulés sans indemnisation à la date limite si aucune demande de rachat correspondante n’est formulée.

Attribution des quotas d’émission gratuits de l’UE

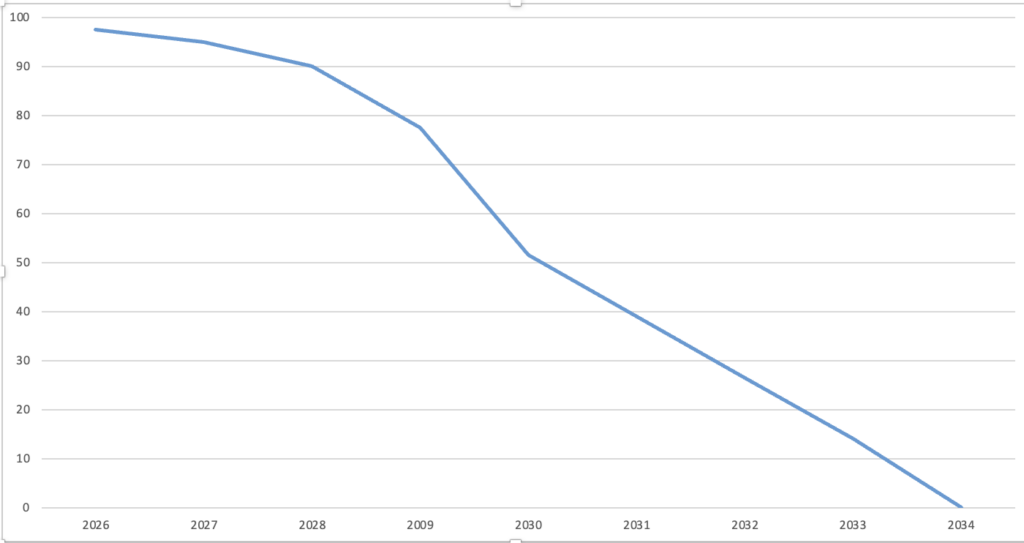

Actuellement, les importateurs dans certains secteurs industriels reçoivent gratuitement des certificats d’émission de l’UE pour compenser le désavantage lié à l’emplacement par rapport aux pays tiers résultant du commerce des certificats d’émission de l’UE. Avec la pleine introduction du mécanisme d’ajustement aux frontières à partir de 2026, ces allocations gratuites seront progressivement supprimées pour permettre aux entreprises concernées de s’ajuster économiquement. En 2026, des certificats CBAM ne devront être achetés que pour environ 2,5 % des biens concernés. La fin complète des allocations gratuites n’est pas prévue avant 2034.

Que peuvent faire les entreprises maintenant ?

Les responsables au sein des entreprises devraient vérifier à un stade précoce :

- Si des biens soumis à l’obligation de déclaration ou à l’obligation de certificat sont importés de pays tiers.

- S’il s’agit de réimportations ou d’importations de Suisse, du Liechtenstein, de la Norvège ou de l’Islande pour lesquelles aucun rapport n’a à être préparé.

- Qui, le cas échéant, au sein de l’entreprise est responsable de la préparation des rapports/déclarations et de la conformité aux obligations de déclaration.

De plus, les biens devraient être regroupés selon le pays d’origine et le site de production, et les fournisseurs devraient être interrogés sur le calcul des émissions grises.

La Commission européenne met actuellement à disposition les outils suivants :

Directives pour les importateurs de l’UE

Lignes directrices pour les opérateurs des pays tiers

Plus d'articles:

Le cumul diagonal dans le commerce international des biens