EL MECANISMO DE AJUSTE EN FRONTERA POR CARBONO DE LA UE (CBAM): LO QUE HAY QUE SABER AHORA

Con el nuevo Mecanismo de Ajuste en Frontera por Carbono (CBAM) de la UE, las empresas tendrán que pagar en el futuro derechos de importación más elevados por las mercancías que tengan altos valores de emisión. Aquí explicamos qué obligaciones se aplicarán a partir del 1 de octubre de 2023 y qué significa esto para las importaciones de mercancías procedentes de terceros países.

Como parte del Green Deal, la Unión Europea ha creado un importante instrumento para regular el comercio de emisiones a través del Reglamento (UE) 2023/956 de 10 de mayo de 2023, que se aplica a todas las empresas que importan mercancías de terceros países a la UE.

Aunque el Mecanismo de Ajuste en Frontera por Carbono no se aplicará plenamente hasta el 1 de enero de 2026, las empresas ya tienen que cumplir determinadas obligaciones al importar mercancías a la UE dentro de una fase transitoria a partir del 1 de octubre de 2023.

¿QUÉ SIGNIFICA EL SISTEMA DE COMPENSACIÓN FRONTERIZA DE CO2 PARA LOS IMPORTADORES?

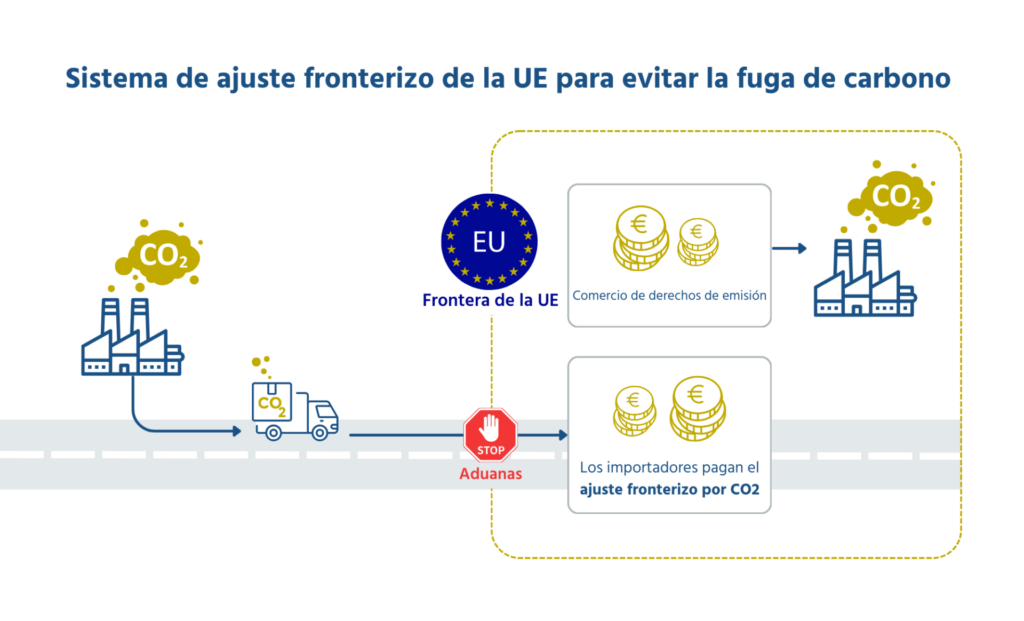

El ajuste de los límites de CO2 obliga a todos los importadores de determinados grupos de mercancías y productos derivados a adquirir los denominados certificados CBAM como compensación por las emisiones emitidas durante la producción de las mercancías. Todos los importadores -incluidos los particulares- están afectados para envíos de importación con un valor superior a 150 euros, independientemente de la frecuencia con la que se importen las mercancías.

Por un lado, la introducción del ajuste fronterizo por CO2 pretende evitar que las empresas deslocalicen su producción y, por tanto, sus emisiones de CO2 a países con normas medioambientales y climáticas menos estrictas; es lo que se conoce como fuga de carbono. Por otro lado, el CBAM -un complemento del ya existente Régimen Comunitario de Comercio de Derechos de Emisión (RCDE UE)- pretende garantizar que las importaciones de terceros países estén sujetas a los mismos precios de emisión que los bienes producidos en la UE.1 La CBAM también pretende fomentar métodos de producción más respetuosos con el medio ambiente en terceros países.

LOS EFECTOS DEL Mecanismo de Ajuste en Frontera por Carbono:2

- La importación de estos bienes se encarece debido a la tarificación de los costes del CO2.

- Los posibles ingresos adicionales derivados de la tarificación de las importaciones de CO2 se invertirán en la protección del clima.

- Incentivo para que otros países introduzcan la tarificación del CO2 para que puedan seguir comerciando libremente con la UE.

¿QUÉ DEBEN TENER EN CUENTA LOS IMPORTADORES A PARTIR DEL 1 DE OCTUBRE DE 2023?

Durante el periodo transitorio, los importadores y sus representantes aduaneros indirectos están obligados a presentar trimestralmente a la Comisión de la UE un informe CBAM para los códigos HS seleccionados. El informe debe presentarse en el plazo de un mes a partir del final del trimestre y puede corregirse hasta dos meses después de su presentación. Debe incluir:

- La cantidad total de mercancías importadas durante el trimestre, desglosada por instalaciones de producción en el país de origen.

- Información sobre las denominadas «emisiones grises» por tipo de mercancía.

- Información sobre el precio del CO2 aplicable en el país de origen a las mercancías importadas, así como sobre los precios del CO2 ya pagados en el país de origen, si procede (véase el artículo 9 del Reglamento CBAM).

Durante la fase transitoria, sigue sin haber obligación de adquirir certificados CBAM. Por lo tanto, no se cobrarán costes. No obstante, en caso de incumplimiento de la obligación de notificación, podrán imponerse sanciones «efectivas, proporcionadas y disuasorias» de conformidad con la primera frase del apartado 5 del artículo 35 del Reglamento (UE) 2023/956.

¿QUÉ SON LAS EMISIONES GRISES?

En el Art. 3 del Reglamento (UE) 2023/956, la UE define las «emisiones grises» como la suma de las emisiones directas liberadas durante la producción de bienes y las emisiones indirectas procedentes de la generación de electricidad consumida durante la producción de bienes. Si no se dispone de valores exactos, pueden utilizarse los valores por defecto definidos en el anexo IV del Reglamento de la UE.

¿QUÉ MERCANCÍAS SE INCLUYEN EN EL SISTEMA DE AJUSTE FRONTERIZO POR CO2?

En un principio, la CBAM sólo se aplicará a los productos con un alto potencial de fuga de carbono: Aluminio, hierro, acero, fertilizantes, electricidad, hidrógeno y cemento. La CBAM tiene en cuenta tanto las emisiones de gases de efecto invernadero que se producen directamente en la fabricación de los productos como las emisiones indirectas que se derivan de la fabricación de productos intermedios o de la electricidad necesaria para la producción.3 Están afectados tanto determinados productos intermedios como algunos productos derivados, como el gas natural licuado, la gasolina, el gasóleo de calefacción, el caucho sintético, los plásticos, los lubricantes, los anticongelantes, los fertilizantes y los pesticidas. Se espera que en los próximos años se añadan todos los productos que también están sujetos al comercio intraeuropeo de derechos de emisión.

PRODUCTOS / CÓDIGOS HS CUBIERTOS POR LA CBAM

Aluminio

7601 / 7603–7608 / 76090000

7610 / 76110000 / 7612

76130000 / 7614 / 7616

Electricidad

27160000

Hierro y acero

26011200 / 7201 / 7202 11–19 / 7203

7202 60 / 7205–7229 / 7301 / 7302

730300 / 7304–7311 / 7318 / 7326

Fertilizantes

28080000 / 2814 / 28342100

3102 / 3105

Cemento

25231000 / 25070080

25232100 / 25232900

25233000 / 25239000

Hidrógeno

280410000

Quedan exentos del reglamento:

- Mercancías y equipajes privados con un valor inferior a 150 euros.

- Reimportaciones de mercancías originarias de la UE.

- Importaciones con mercancías originarias de Islandia, Liechtenstein, Noruega o Suiza.

¿QUÉ NORMAS SE APLICARÁN A PARTIR DEL 1 DE ENERO DE 2026?

A partir del 1 de enero de 2026, solo los declarantes CBAM autorizados podrán importar las mercancías afectadas. Será posible solicitar el estatuto de «declarante CBAM autorizado» ante las autoridades aduaneras nacionales responsables a partir del 31 de diciembre de 2024.

A partir del 1 de enero de 2026, solo los declarantes CBAM autorizados podrán importar las mercancías afectadas. Será posible solicitar el estatuto de «declarante CBAM autorizado» ante las autoridades aduaneras nacionales responsables a partir del 31 de diciembre de 2024.

- La información que figuraba anteriormente en los informes CBAM.

- El número total de certificados CBAM a entregar (correspondiente al total de emisiones grises menos el precio de CO2 ya pagado en el país de origen).

- Copias de los informes de pruebas elaborados por auditores acreditados sobre los datos de emisiones grises.

Los declarantes CBAM autorizados pueden adquirir los certificados a través de una plataforma central común de la UE. Los certificados deben presentarse junto con la declaración. Si el importador no dispone de suficientes certificados, deberá adquirirlos y pagar una multa.

CADUCIDAD DE LOS CERTIFICADOS NO UTILIZADOS

Si las empresas tienen que entregar menos certificados CBAM de los que han comprado, éstos permanecen en su cuenta en el registro CBAM. Antes de la fecha límite del 30 de junio de cada año, los registrantes CBAM autorizados pueden solicitar a la UE la recompra de los certificados que no necesiten, hasta un máximo de un tercio de todos los certificados adquiridos por el registrante en el año anterior. El reglamento actual establece que todos los certificados no utilizados serán cancelados sin compensación en la fecha límite si no se presenta la correspondiente solicitud de recompra.4

ACREDITACIÓN DE LOS DERECHOS DE EMISIÓN GRATUITOS DE LA UE

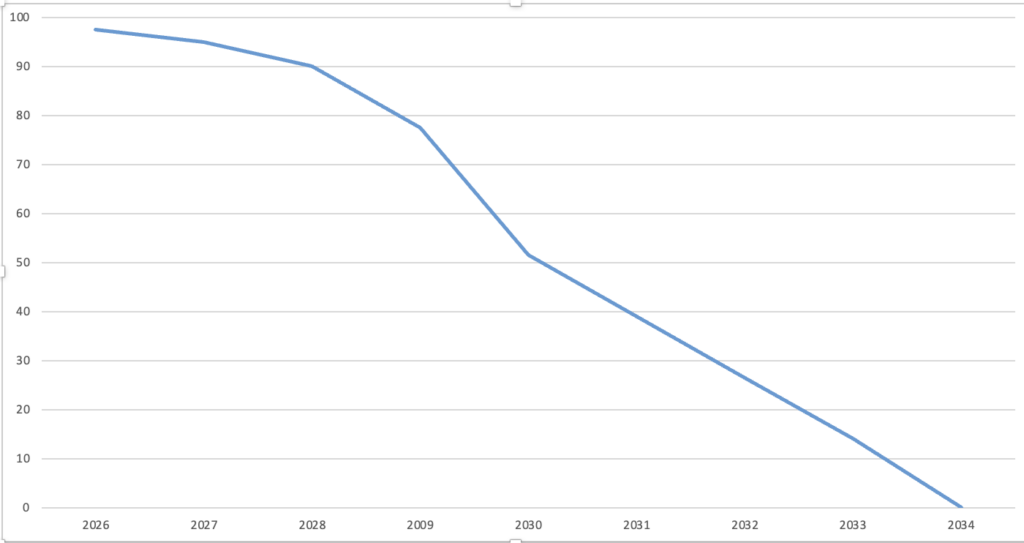

En la actualidad, los importadores de determinados sectores industriales reciben certificados de emisión de la UE gratuitos para compensar la desventaja de localización frente a terceros países derivada del comercio de certificados de emisión de la UE. Con la plena introducción del mecanismo de ajuste en frontera a partir de 2026, estas asignaciones gratuitas se eliminarán progresivamente para permitir a las empresas afectadas ajustarse económicamente. En 2026, sólo será necesario adquirir certificados CBAM para aproximadamente el 2,5% de las mercancías afectadas. El fin completo de las asignaciones gratuitas no está previsto hasta 2034.5

¿QUÉ PUEDEN HACER AHORA LAS EMPRESAS?

Los responsables de las empresas deben comprobar en una fase temprana:

- Si las mercancías sujetas a la obligación de notificación o de certificado se importan de terceros países.

- Si se trata de reimportaciones o importaciones procedentes de Suiza, Liechtenstein, Noruega o Islandia para las que no hay que preparar informes.

- Quién, en su caso, es responsable en la empresa de la elaboración de los informes/declaraciones y del cumplimiento de las obligaciones de información.

Además, los productos deben agruparse según el país de origen y el lugar de producción, y debe preguntarse a los proveedores sobre el cálculo de las emisiones grises.

La Comisión de la UE proporciona actualmente las siguientes herramientas:

Directrices para los importadores de la UE

Orientaciones para operadores de terceros países

1 https://www.dihk.de/de/themen-und-positionen/internationales/handelspolitik/cbam/co2-grenzausgleich-der-eu-was-kommt-auf-die-unternehmen-zu–93624

2 https://www.ffe.de/veroeffentlichungen/carbon-border-adjustment-mechanism-cbam/

3 https://www.dihk.de/de/themen-und-positionen/internationales/handelspolitik/cbam/co2-grenzausgleich-der-eu-was-kommt-auf-die-unternehmen-zu–93624

4 Regulation (EU) 2023/956, Article 6.

5 Regulation (EU) 2023/956, Article 31.

Más artículos:

TURQUÍA CAMBIA DE NOMBRE EN EL USO INTERNACIONAL – IMPACTO EN LOS DOCUMENTOS COMERCIALES