HET EUROPESE KOOLOMGRENSAANPASSINGSSYSTEEM (CBAM): WAT U NU MOET WETEN

Met de nieuwe EU-verordening zullen bedrijven in de toekomst hogere invoerrechten moeten betalen op goederen met hoge emissiewaarden. We leggen uit welke verplichtingen al vanaf 1 oktober 2023 van toepassing zullen zijn en wat dit betekent voor de invoer van goederen uit derde landen.

Als onderdeel van de Green Deal heeft de Europese Unie een belangrijk instrument voor emissiehandel gecreëerd met Verordening (EU) 2023/956 van 10 mei 2023, die van toepassing is op alle bedrijven die goederen importeren uit derde landen naar de EU.

Hoewel het Koolomgrensaanpassingssysteem (CBAM) pas volledig wordt geïmplementeerd vanaf 1 januari 2026, moeten bedrijven al bepaalde verplichtingen nakomen bij het importeren van goederen in de EU tijdens een overgangsfase vanaf 1 oktober 2023.

WAT BETEKENT HET KOOLSTOFGRENSAANPASSINGSSYSTEEM VOOR INVOERDERS?

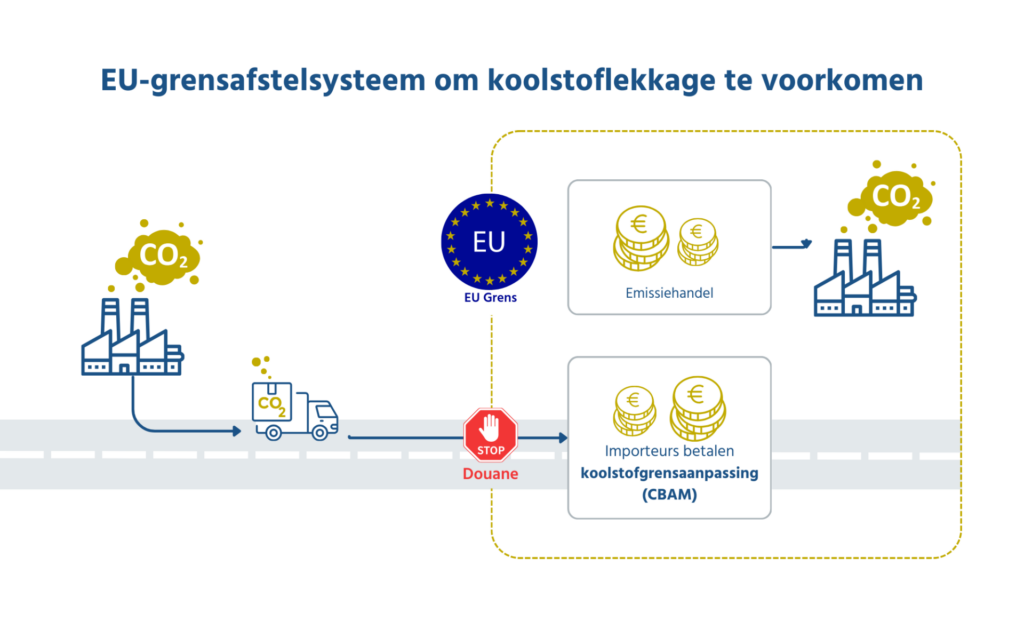

De CO2-limietcompensatie verplicht alle importeurs van bepaalde groepen goederen en downstream producten om zogenaamde CBAM-certificaten aan te schaffen als compensatie voor de emissies die vrijkomen tijdens de productie van de goederen. Alle importeurs – inclusief particulieren – worden getroffen voor importzendingen met een waarde van meer dan € 150, ongeacht of goederen zelden of vaak worden ingevoerd.

Enerzijds is de invoering van de koolstofgrensaanpassing bedoeld om te voorkomen dat bedrijven hun productie en daarmee hun CO2-uitstoot verplaatsen naar landen met lagere milieuen klimaatnormen; dit wordt aangeduid als koolstoflekkage. Anderzijds is de CBAM – een aanvulling op het reeds bestaande Europese emissiehandelssysteem (EU ETS) – bedoeld om ervoor te zorgen dat import uit derde landen onderhevig is aan dezelfde emissieprijzen als goederen die binnen de EU worden geproduceerd. De CBAM is ook bedoeld om milieuvriendelijkere productiemethoden in derde landen te bevorderen.

De effecten van de CBAM:

- De invoer van deze goederen wordt duurder vanwege de prijsstelling van CO2-kosten.

- Potentiële aanvullende inkomsten uit CO2-prijzen op invoer moeten worden geïnvesteerd in klimaatbescherming.

- Prikkels voor andere landen om CO2-prijzen in te voeren, zodat ze vrij kunnen blijven handelen met de EU.

WAAR MOETEN INVOERDERS AL REKENING MEE HOUDEN VANAF 1 OKTOBER 2023?

Gedurende de overgangsperiode zijn importeurs en hun indirecte douanevertegenwoordigers verplicht om op kwartaalbasis een CBAM-rapport in te dienen bij de EU-Commissie voor geselecteerde HS-codes. Het rapport moet worden ingediend binnen een maand na afloop van het kwartaal en kan tot twee maanden na indiening worden gecorrigeerd. Het moet omvatten:

- De totale hoeveelheid goederen die gedurende het kwartaal is geïmporteerd, onderverdeeld naar productiefaciliteiten in het land van herkomst

- Informatie over de zogenaamde ‘grijze emissies’ per type goederen

- Informatie over een CO2-prijs die van toepassing is in het land van herkomst voor de geïmporteerde goederen, evenals over eventueel al betaalde CO2-prijzen in het land van herkomst (zie Artikel 9 van de CBAM-verordening).

Tijdens de overgangsfase bestaat er nog steeds geen verplichting om CBAM-certificaten te verwerven. Daarom worden er geen kosten in rekening gebracht. In geval van schending van de rapportageverplichting kunnen echter “effectieve, evenredige en afschrikkende” sancties worden opgelegd overeenkomstig artikel 35 (5) zin 1 van Verordening (EU) 2023/956.

WAT ZIJN GRIJZE EMISSIES?

In artikel 3 van Verordening (EU) 2023/956 definieert de EU “grijze emissies” als de som van directe emissies die vrijkomen tijdens de productie van goederen en indirecte emissies die voortkomen uit de opwekking van elektriciteit die wordt verbruikt tijdens de productie van goederen. Als er geen exacte waarden beschikbaar zijn, kunnen de standaardwaarden die zijn gedefinieerd in Bijlage IV van de EU-verordening worden gebruikt.

WELKE GOEDEREN ZIJN OPGENOMEN IN HET KOOLSTOFGRENSAANPASSINGSSYSTEEM?

Het CBAM zal aanvankelijk alleen worden toegepast op goederen met een hoog potentieel voor koolstoflekkage: aluminium, ijzer, staal, meststoffen, elektriciteit, waterstof en cement. Het CBAM houdt rekening met zowel broeikasgasemissies die rechtstreeks optreden bij de productie van producten als indirecte emissies die voortkomen uit de vervaardiging van tussenproducten of de voor productie benodigde elektriciteit. Zowel bepaalde tussenproducten als sommige eindproducten zoals vloeibaar aardgas, benzine, stookolie, synthetisch rubber, kunststoffen, smeermiddelen, antivries, meststoffen en pesticiden zijn hierdoor getroffen. Naar verwachting zullen in de komende jaren alle producten die ook onder intra-Europese emissiehandel vallen, worden toegevoegd.

PRODUCTEN / HS-CODES DIE WORDEN BESTREKEN DOOR CBAM:

Aluminium

7601 / 7603–7608 / 76090000

7610 / 76110000 / 7612

76130000 / 7614 / 7616

Electriciteit

27160000

IJzer en Staal

26011200 / 7201 / 7202 11–19 / 7203

7202 60 / 7205–7229 / 7301 / 7302

730300 / 7304–7311 / 7318 / 7326

Meststoffen

28080000 / 2814 / 28342100

3102 / 3105

Cement

25231000 / 25070080

25232100 / 25232900

25233000 / 25239000

Waterstof

280410000

Vrijgesteld van de verordening zijn:

- Goederen en privébagage met een waarde van minder dan €150.

- Herinvoer van goederen afkomstig uit de EU.

- Invoer met goederen afkomstig uit IJsland, Liechtenstein, Noorwegen of Zwitserland.

WELKE REGELS ZULLEN VANAF 1 JANUARI 2026 VAN TOEPASSING ZIJN?

Vanaf 1 januari 2026 kunnen alleen geautoriseerde CBAM-aangevers de overeenkomstige goederen importeren. Het zal mogelijk zijn om vanaf 31 december 2024 de status van “geautoriseerde CBAM-aangever” aan te vragen bij de verantwoordelijke nationale douaneautoriteiten.

Geautoriseerde CBAM-aangevers zijn vervolgens verplicht om vóór 31 mei van het daaropvolgende jaar een CBAM-aangifte in te dienen – dat wil zeggen voor het eerst op 31 mei 2027. Deze aangifte moet de volgende informatie bevatten:

- De informatie die eerder in de CBAM-rapporten stond

- Het totale aantal te overleggen CBAM-certificaten (overeenkomend met de totale grijze emissies verminderd met een al betaalde CO2-prijs in het land van herkomst).

- Kopieën van de testrapporten opgesteld door geaccrediteerde auditors over de grijze emissiegegevens.

Goedgekeurde CBAM-aangevers kunnen de certificaten aanschaffen via een centraal, gemeenschappelijk EU-platform. De certificaten moeten samen met de aangifte worden ingediend. Als de importeur vervolgens niet voldoende certificaten heeft, moeten deze worden aangeschaft en moet er ook een boete worden betaald.

VERVALLEN VAN CERTIFICATEN DIE NIET VEREIST ZIJN

Als bedrijven minder CBAM-certificaten moeten overleggen dan ze hebben gekocht, blijven deze op hun rekening in het CBAM-register staan. Tegen de deadline van 30 juni van elk jaar kunnen geautoriseerde CBAM-registranten verzoeken dat de EU de certificaten die ze niet nodig hebben, terugkoopt, tot een maximum van een derde van alle certificaten die door de registrant in het voorgaande jaar zijn gekocht. De huidige regelgeving bepaalt dat alle ongebruikte certificaten zonder compensatie worden geannuleerd op de afloopdatum als er geen overeenkomstig verzoek tot terugkoop is ingediend.1

TOEKENNEN VAN GRATIS EU-UITSTOOTRECHTEN

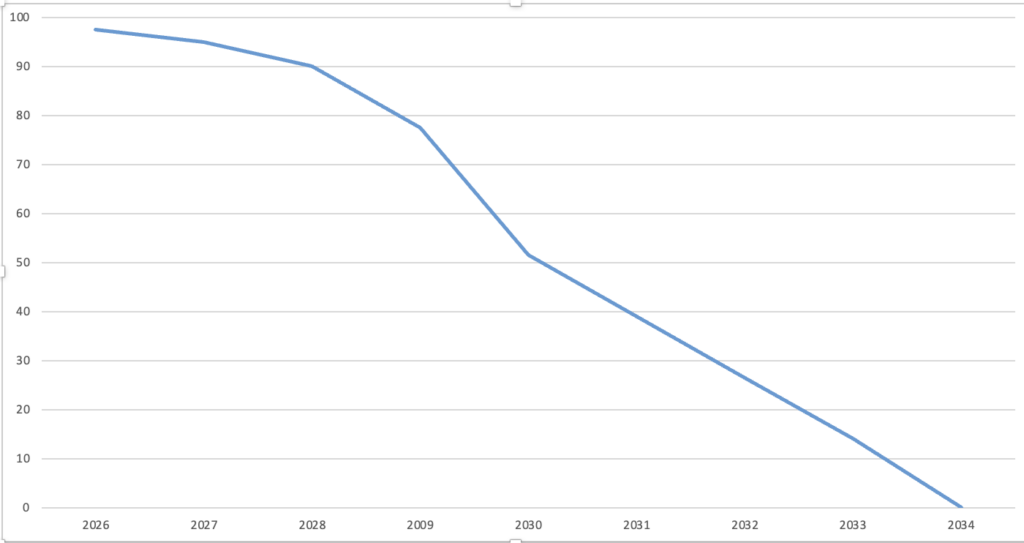

Op dit moment ontvangen importeurs in bepaalde industriële sectoren gratis EU-emissiecertificaten om het locatievoordeel ten opzichte van derde landen als gevolg van de handel in EU-emissiecertificaten te compenseren. Met de volledige invoering van het grensaanpassingsmechanisme vanaf 2026 zullen deze gratis toewijzingen worden afgebouwd om getroffen bedrijven de kans te geven zich economisch aan te passen. In 2026 zullen er alleen CBAM-certificaten moeten worden aangeschaft voor ongeveer 2,5% van de betrokken goederen. Het volledig stopzetten van gratis toewijzingen staat pas gepland voor 2034.2

WAT KUNNEN BEDRIJVEN NU DOEN?

Verantwoordelijken in bedrijven moeten in een vroeg stadium controleren:

- Of goederen die onder de rapportageverplichting of certificaatverplichting vallen, worden geïmporteerd uit derde landen.

- Of het herinvoer betreft of import uit Zwitserland, Liechtenstein, Noorwegen of IJsland waarvoor geen rapporten hoeven te worden opgesteld.

- Wie, indien van toepassing, in het bedrijf verantwoordelijk is voor het opstellen van de rapporten/verklaringen en het naleven van de rapportageverplichtingen.

Bovendien moeten de goederen worden gegroepeerd op basis van land van herkomst en productieplaats, en moeten leveranciers worden bevraagd over de berekening van grijze emissies.

Op dit moment biedt de EU-Commissie de volgende tools:

Richtlijnen voor EU-importeurs

Richtlijnen voor exploitanten uit derde landen

Sources:

1 Regulation (EU) 2023/956, Article 6.

2 Regulation (EU) 2023/956, Article 31.

Meer artikelen:

Brexit: VK zal vanaf 2024 een nieuw Import Controlesysteem invoeren