Le cumul diagonal dans le commerce international des biens

Si les marchandises sont transportées à l’intérieur d’une zone de cumul dans le cadre du commerce international, les matières premières peuvent être traitées comme les matières originaires du pays exportateur sous certaines conditions. Le processus douanier de l’UE est connu sous le nom de cumul. Nous allons voir dans quelles circonstances les entreprises doivent s’en préoccuper.

Préférences tarifaires et zones préférentielles

L’UE a conclu des accords commerciaux avec de nombreux pays ou accorde des préférences tarifaires unilatérales. Les groupes de produits auxquels les préférences tarifaires s’appliquent peuvent varier considérablement. Toutefois, les concessions tarifaires négociées ne s’appliquent généralement qu’aux marchandises originaires de l’un des États contractants. Ce que cela signifie exactement dépend s’il s’agit d’une préférence libre ou d’une origine préférentielle.

Préférence libre

Dans le cas d’une préférence libre, les marchandises doivent être en libre circulation dans le pays d’origine, c’est-à-dire que tous les droits de douane et taxes éventuels doivent déjà y avoir été acquittés. Aucun autre droit de douane n’est alors perçu lors de l’importation sur le territoire du partenaire contractuel concerné.

L’origine préférentielle

Dans le cas de l’origine préférentielle, en revanche, l’application des règles préférentielles dépend de l’origine des matières (entrantes) et de leur traitement et transformation.

Zone de cumul et liste de traitement

Les préférences d’origine sont particulièrement complexes lorsqu’entrent en jeu des matières premières produites en dehors de la zone préférentielle ou de cumul, c’est-à-dire le territoire de tous les partenaires liés par un contrat entre eux. Chaque accord de libre-échange ou préférentiel contient une liste dite de transformation, qui précise exactement à quels biens les préférences s’appliquent et comment les matières premières peuvent être transformées sans affecter les avantages douaniers (ce que l’on appelle l’origine préférentielle).

Toutefois, l’utilisation d’autres matières premières ou des étapes de transformation non autorisées peut signifier que les marchandises ne relèvent plus du champ d’application de l’accord commercial concerné et que les droits de douane doivent être payés dans leur intégralité. Les chefs d’entreprise qui traitent un grand nombre d’envois internationaux de marchandises doivent donc savoir exactement quand les règles de cumul peuvent être appliquées et ce qui doit être pris en compte.

Accords commerciaux de l’UE

Le cumul expliqué simplement

Le cumul au sens du droit douanier signifie que le caractère originaire est cumulé, c’est-à-dire que les matières premières acquièrent le caractère originaire du produit final. En d’autres termes, la transformation est réputée avoir eu lieu dans le pays d’origine du produit final. En principe, une distinction est faite entre le cumul restreint et le cumul intégral, ainsi qu’entre le cumul bilatéral et le cumul diagonal.

Cumul restreint

Dans le cas du cumul restreint, seules les matières dont l’origine est prouvée dans les États partenaires respectifs peuvent être utilisées, de sorte que le produit final est traité comme une marchandise d’origine préférentielle. L’origine préférentielle doit alors être déclarée au moyen d’un certificat de préférence ou d’une simple déclaration d’origine sur la facture.

Cumul intégral

En revanche, les matières sans origine préférentielle peuvent également être utilisées dans le cas d’un cumul total ou complet. Toutefois, ces matières doivent être originaires de l’un des États partenaires et y avoir été transformées. La preuve en est apportée par les déclarations transfrontalières du fournisseur pour les marchandises sans origine préférentielle.

Cumul bilatéral

Dans le cas du cumul bilatéral, seuls deux pays sont impliqués dans le processus. Les matières premières sont exportées du pays A vers le pays B, où elles sont transformées, et le produit fini est ensuite réimporté dans le pays A.

Cumul diagonal

Le cumul diagonal implique plusieurs parties contractantes au sein d’une zone de cumul qui peuvent échanger des matières premières et des produits finis. Dans ce cas, les matières premières peuvent provenir d’un pays autre que le pays dans lequel elles sont transformées et le pays destinataire.

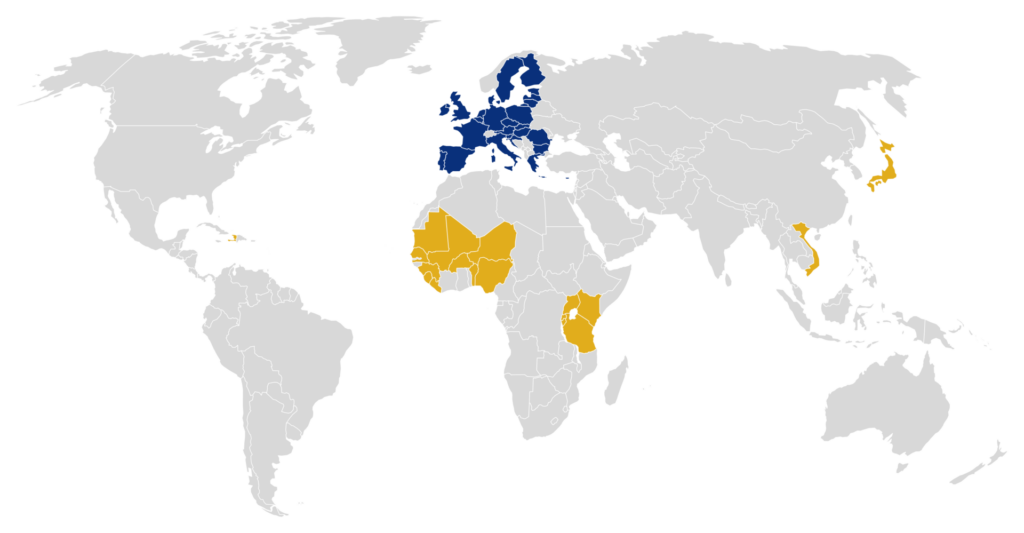

Exemple de cumul diagonal complet

La Norvège, l’Islande et l’UE forment ensemble la zone de libre-échange de l’Espace économique européen (EEE). En Norvège, les fibres de coton fournies par les États-Unis sont filées en fils, puis exportées vers l’UE. Là, les fils sont transformés en tissu de coton et livrés à l’Islande en tant que marchandises originaires de l’EEE. Toutefois, la production du tissu au sein de l’UE ne constitue pas une activité suffisante de travail ou de transformation, puisque la liste de transformation prévoit la « fabrication à partir de fibres ».

Toutefois, le cumul diagonal intégral est possible entre les partenaires de l’EEE que sont l’UE, la Norvège et l’Islande. Cela signifie que la transformation des fibres effectuée en Norvège est prise en compte pour l’acquisition de l’origine EEE lors du contrôle de l’origine dans l’UE. Cela est possible parce que les fibres de coton non originaires importées des États-Unis ont déjà été suffisamment travaillées ou transformées dans l’EEE, en l’occurrence en Norvège, pour que le produit final – le tissu – acquière le statut de produit originaire.

Quels sont les documents douaniers nécessaires ?

Le droit douanier fait la distinction entre l’origine et la provenance d’un produit. Le pays d’origine est le pays à partir duquel les marchandises sont importées. Toutefois, comme nous l’avons déjà mentionné, l’origine ne suffit pas pour que les marchandises soient dédouanées conformément aux mesures d’origine préférentielle convenues. C’est plutôt l’origine qui est décisive. Dans le cas de marchandises cumulées, on parle également d’origine préférentielle. Pour que les autorités douanières de l’UE reconnaissent cette origine préférentielle, les fournisseurs doivent présenter une déclaration vérifiable de la transformation ou du traitement effectué.

Créer correctement une déclaration du fournisseur

Remplir une déclaration du fournisseur est en fait assez simple. En effet, la formulation d’une « déclaration du fournisseur pour les marchandises n’ayant pas le statut d’origine préférentielle » transfrontalière est précisément définie dans les accords préférentiels. Le libellé à utiliser et le moment où il doit l’être – qui varie selon les accords – peut être obtenu auprès des autorités compétentes de l’UE. Les autorités douanières compétentes du pays d’origine et de l’UE peuvent être informées de la formulation à utiliser et des délais à respecter, qui varient en fonction de l’accord. En principe, les marchandises doivent être clairement étiquetées et il doit être indiqué pour quelles mesures préférentielles éventuelles les règles d’origine sont respectées en ce qui concerne les pays de destination ultérieurs.

Au lieu des noms de pays individuels, leurs codes ISO alpha-2 peuvent également être utilisés. Toutefois, les désignations de groupes de pays telles que EFTA ou MENA ne sont pas autorisés. L’abréviation CE n’est pas non plus autorisée, car elle peut prêter à confusion avec l’Égypte, alors que l’abréviation UE est acceptée. Pour plus d’informations, voir aussi l’UE.

Qu’est-ce que la déclaration d’un fournisseur à long terme ?

Une déclaration à long terme du fournisseur est une déclaration unique qui couvre explicitement les livraisons futures des mêmes marchandises présentant les mêmes caractéristiques d’origine préférentielle. Elle est valable pour une durée maximale de deux ans et peut être émise rétroactivement pour une durée maximale d’un an.

Il est important de noter que la date de livraison des marchandises est déterminante pour la validité de la déclaration du fournisseur à long terme en cas de cumul. Ainsi, si une entreprise exporte en 2022 des marchandises dont les matières premières bénéficiant du statut d’origine préférentielle ont déjà été achetées en 2021, une déclaration dont la période de validité est 2021 est requise, et non 2022.

Conséquences d’une déclaration du fournisseur incorrecte

Si les douanes établissent des informations incorrectes sur l’origine certifiée lors d’une inspection, la déclaration n’est pas valable et aucun cumul n’est appliqué. Les marchandises doivent être dédouanées ultérieurement. Outre les conséquences fiscales et douanières, il peut également y avoir des conséquences pénales et civiles si, par exemple, l’importateur doit supporter des coûts plus élevés en raison des informations incorrectes fournies par l’exportateur.

Ce à quoi les responsables d’entreprises doivent veiller

Les personnes chargées d’expédier des marchandises doivent vérifier soigneusement avec quels pays l’UE a conclu des accords préférentiels ou de libre-échange et si l’application du cumul peut permettre de réduire les coûts lors de l’importation ou de l’exportation, en particulier lorsqu’il s’agit d’importations en provenance de pays de l’EEE ou de l’accord pan-euro-méditerranéen.

Il faut également savoir que les fournisseurs ne sont pas obligés de présenter une déclaration douanière du fournisseur. Il peut donc être judicieux de stipuler contractuellement l’obligation d’établir cette déclaration dans le contrat d’achat.

Vous avez des questions sur l’expédition à l’importation et à l’exportation ou sur les douanes ? Les experts en logistique de notre service clientèle interne se tiennent à votre disposition pour vous aider personnellement.

Plus d'articles:

Le baromètre du commerce mondial des marchandises et le marché européen du transport affichent des tendances légèrement positives