El barómetro del comercio mundial de mercancías y el mercado CEP europeo muestran tendencias ligeramente positivas

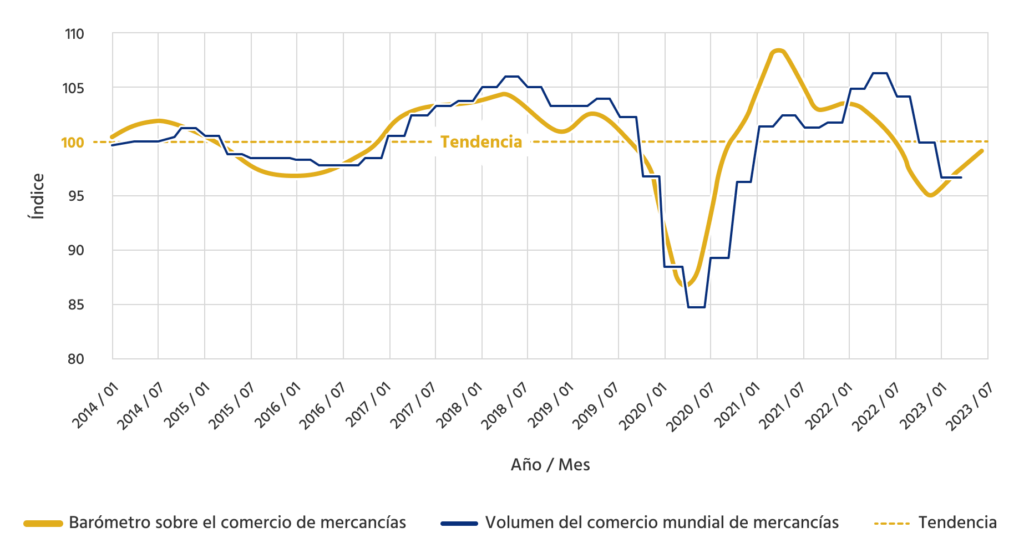

El Barómetro sobre el Comercio de Mercancías de la OMC , un indicador clave del comercio mundial, muestra un ligero repunte del comercio en 2023 tras el estancamiento de 2022 y de principios de este año. Aunque el volumen del comercio de mercancías disminuyó un 1,0% en el primer trimestre de 2023 en comparación con el año anterior y un 0,3% en comparación con el trimestre anterior, continuando la desaceleración iniciada en el cuarto trimestre de 2022, el índice de componentes muestra un ligero repunte, impulsado en particular por la fuerte producción de automóviles y el aumento de las exportaciones.1

La esperada recuperación mundial no se materializó en 2022. Ello se debió en parte a factores coyunturales como los elevados precios de los alimentos y la energía debido a la guerra de Ucrania y al endurecimiento de la política monetaria para combatir la inflación. La demanda mundial de importaciones sigue siendo débil, lastrada por el lento crecimiento económico de las principales economías, como la Unión Europea y China.

Índice de componentes positivo, pero ligeramente por debajo de la tendencia

Por lo que respecta al índice de componentes de la OMC, los valores analizados están ligeramente por debajo de la tendencia, aunque está por encima del último valor medido (99,1 frente al 95,6 de mayo del año anterior). A medida que el índice se acerca al valor de base de 100, se observan indicios de una tendencia positiva en el comercio mundial de mercancías tras dos trimestres de descenso. Subieron los índices de pedidos de exportación (97,6), transporte marítimo en contenedores (99,5), flete aéreo (97,5) y materias primas (99,2). Las excepciones fueron el índice de productos para vehículos de motor (110,8), que subió muy por encima de la tendencia, y el índice de componentes electrónicos (91,5), que cayó por debajo de la tendencia.

Aunque no es segura una recuperación sostenida, las cifras son ligeramente optimistas y permiten albergar esperanzas de que la demanda en el mercado europeo CEP también se recupere a medida que aumenten los intercambios comerciales. A continuación se presenta la evolución de los mercados mundial, europeo y español del CEP.

Evolución del mercado mundial de CEP: situación y perspectivas

China, EE.UU. y Japón representaron por sí solos el 87% del volúmen mundial de paquetería en 2022. China solo creció un 2% debido al cierre de las principales ciudades por la Covid, mientras que los volúmenes de paquetería en los EE. UU. cayeron un 2%, lo que refleja una desaceleración posterior a la pandemia tras el crecimiento del 33% en 2020.

El mercado mundial de paquetería logró un fuerte crecimiento del 17% en 2019, luego se aceleró un 27% en 2020 y creció un 21% hasta 159 mil millones de paquetes en 2021, según los resultados del índice hasta la fecha. En los últimos siete años, el volumen mundial de paquetería ha aumentado un 150 %, pasando de 64 mil millones de paquetes en 2016 a 161 en 2022. La pandemia aceleró el crecimiento de la paquetería en 2021, particularmente en el mercado online.2

Evolución del volumen mundial de paquetería 2020 – 2022

| Year | Número de paquetes | Paquetes por segundo | Paquetes por día |

|---|---|---|---|

| 2022 | 161 Mm | 5102 | 441 m |

| 2021 | 159 Mm | 5000 | 436 m |

| 2020 | 131 Mm | 4160 | 360 m |

En los últimos 6 años, el volúmen mundial de paquetería ha crecido de manera sostenida con tasas de dos dígitos, pero Pitney Bowes solo prevé un crecimiento de un dígito del 6% CAGR (tasa compuesta de crecimiento anual) hasta 2028 debido a la situación económica.3

PERSPECTIVAS DEL VOLÚMEN MUNDIAL DE PAQUETERÍA HASTA 2028

Tendencias del mercado europeo de CEP 2021/20224

El mercado europeo de mensajería, correo urgente y paquetería (CEP) creció con fuerza en 2021, ya que la pandemia de Covid-19 impulsó aún más la demanda B2C, pero se ha ralentizado significativamente en 2022 debido a numerosos desafíos.

Aunque el crecimiento del mercado europeo de CEP se ralentizó en 2021 después de un crecimiento extremadamente alto en 2020, se mantuvo en dos dígitos tanto en términos de ingresos como de volumen.

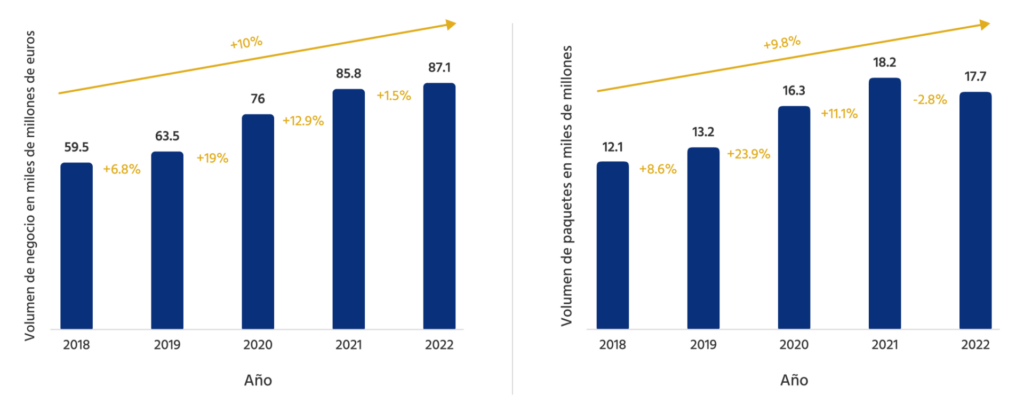

En 2021, el mercado europeo de paquetería creció un +13,3% en términos de ingresos y un +11,6% en términos de volumen, ¡con varios países registrando un crecimiento de casi e incluso más del 20%! En conjunto, el mercado total de CEP en Europa ha alcanzado un tamaño de 88.100 millones de euros con 18.384 millones de paquetes.

Curiosamente, los ingresos han crecido más rápidamente que el volumen en 2021, de modo que el RPP medio (ingresos por paquete) ha aumentado en ~1,5%. Esto se debe principalmente a los aumentos de precios realizados por los transportistas que tienen una capacidad limitada y, por lo tanto, favorecen a los clientes que están dispuestos a pagar precios más altos.

En Europa, Italia fue la principal buena noticia de 2022, con un aumento del 4% en volumen, hasta 1.500 millones de paquetes, mientras que Francia se estancó en 1.700 millones de paquetes. Por el contrario, se produjeron fuertes descensos en el Reino Unido, con una caída del 5%, de 5.400 millones de paquetes en 2021 a 5.100 millones el año pasado, y en Alemania, con 4.200 millones de paquetes el año pasado frente a los 4.500 millones de 2021.

El segmento B2B se recuperó en 2021 y creció un 4,9% en términos de volumen (14,8% B2C). Aunque todavía se impusieron algunas restricciones durante el año, en general fueron menos estrictas y menos restrictivas para las industrias y empresas. En general, los proveedores de servicios CEP y transportistas transfronterizos muestran resultados más positivos que, por ejemplo, los operadores postales locales, gracias a sus actividades B2B.

Perspectivas del mercado europeo del CEP

Effigy Consulting5 espera una disminución del volumen de alrededor del -6,1% para Europa en el primer semestre de 2022 y una disminución del -3,5% para 2022 en su conjunto, debido principalmente a una disminución en el segmento B2C, mientras que el segmento B2B está recuperando lentamente terreno después de los años COVID, pero todavía muestra un ligero crecimiento negativo. Sin embargo, la tendencia de los ingresos es positiva y ha crecido más rápidamente, ya que los transitarios se han centrado en los envíos de «alto valor» y han aumentado sus precios medios.6

El primer análisis del primer semestre de 2022 muestra un descenso significativo en comparación con el mismo periodo de 2021 (H1/2021).7 Sin embargo, es importante considerar el contexto más amplio. A principios de 2021, varios países europeos seguían luchando contra los cierres relacionados con Covid, lo que provocó un crecimiento significativo del comercio electrónico.

El descenso en H2/2022 en comparación con H2/2021 se ha debilitado en comparación con el descenso en H1/2022 en comparación con H1/2021. Los resultados globales para 2022 son, por tanto, mejores de lo previsto inicialmente. El año 2022 marca una pausa en términos de crecimiento de dos dígitos, que se debe a una reorientación post-pandémica combinada con desafíos geopolíticos y económicos.

En conjunto, la estimación preliminar para todo el año 2022 en Europa supone un ligero aumento de alrededor del +1,5% en ventas y un descenso de alrededor del -2,8% en volumen.

Mercado europeo de paquetería: evolución de los ingresos (gráfico 1) y de los volúmenes de paquetería (gráfico 2) 2018 – 2022

La evolución de los ingresos fue mejor que la del volumen, lo que se debe principalmente a las subidas generales de precios aplicadas por la mayoría de las compañías aéreas en la mayoría de los países, con pocas excepciones. La elevada inflación, el impacto de la guerra en Ucrania y el aumento de los costes de la energía y el combustible obligaron a las compañías aéreas a subir los precios, en algunos casos varias veces a lo largo del año. En agosto de 2023, el sector del transporte aéreo de mercancías registró su primer crecimiento anual desde febrero de 2022. Las toneladas totales de carga transportadas (CTK) aumentaron un 1,5% interanual, pero siguen estando un 1,3% por debajo del nivel de 2019.8

Realizar una previsión fiable y a corto plazo para la industria CEP y la logística CEP es más difícil de lo esperado debido a los fuertes factores positivos y negativos. A pesar de los retos económicos, el mercado CEP ha demostrado su solidez. Dentro del comercio mundial de mercancías, los proveedores de servicios CEP ofrecen soluciones para todas las necesidades y son indispensables cuando se trata de velocidad y fiabilidad.

Referencias:

1) https://www.wto.org/english/news_e/news23_e/wtoi_24aug23_e.htm

2) https://www.effigy-consulting.com/global-cep-market-2021/

3) 23-mktc-03596-2023_global_parcel_shipping_index_ebook-web.pdf

4) https://www.effigy-consulting.com/european-cep-market-trends-21-22/

5) https://www.effigy-consulting.com/european-cep-market-outlook-2023-2026/

6) https://www.effigy-consulting.com/global-cep-market-2021/

7) https://www.effigy-consulting.com/2022-european-parcel-market-preliminary-estimate/

8) https://www.iata.org/en/iata-repository/publications/economic-reports/air-cargo-market-analysis—august-2023/

Más artículos:

Estrategias para optimizar el coste de los envíos: Descubre cómo el peso volumétrico impacta en tus gastos