El mercado español de paquetería ha demostrado ser a prueba de crisis

Sep 28, 2023

6 min.

Aumento del volumen de paquetes, pero también hay retos

A pesar de la crisis acentuada a partir de la pandemia de 2020, el mercado español de paquetería ha demostrado ser bastante resistente en los últimos años. El informe anual sobre el sector postal elaborado por la Comisión Nacional de los Mercados y la Competencia (CNMC) muestra un aumento constante de los volúmenes de paquetería y de los ingresos en los últimos años. Sin embargo, sigue habiendo algunos retos.

El informe anual sobre el sector postal de la Comisión Nacional de los Mercados y la Competencia (CNMC) contiene información estadística sobre el segmento postal SPT y el segmento de paquetería CEP. Los datos subyacentes se recogen periódicamente de los proveedores de servicios postales y de paquetería. Para 2022, se encuestó a 22 proveedores de servicios de paquetería CEP con 50 o más empleados y se obtuvieron cifras inusuales: Con un descenso significativo del 4,4% en comparación con 2021, el mercado está experimentando su primer crecimiento negativo desde 2017 y solo el segundo en los últimos diez años. Sin embargo, el submercado evoluciona de forma más estable que el sector postal, que mueve en conjunto un 10% menos de volumen que el año anterior. En cambio, los ingresos puros del CEP aumentaron un 1,9%.1

El descenso se debe principalmente al negocio B2C. El aumento del coste de la vida y la incertidumbre económica han reducido el gasto de los consumidores. Esto se deja sentir especialmente en el comercio minorista en online (e-commerce), que, por otro lado, se ha convertido en el motor de crecimiento del negocio B2C y del mercado CEP en España.

La evolución del mercado CEP sigue siendo estable y positiva

Sin embargo, si ampliamos un poco nuestra visión y echamos un vistazo a la evolución global de los últimos años, surge un panorama diferente. De hecho, tras una evolución muy dinámica en 2020 y 2021, con grandes crecimeintos, el mercado parece estar volviendo a un desarrollo más sostenible, pero en general se observa una senda de crecimiento.

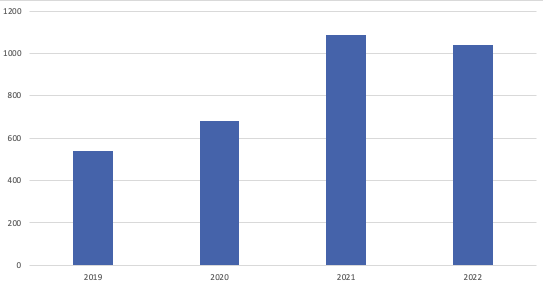

Aunque el volumen en 2022 es inferior al de 2021, sigue siendo un 93% superior al de 2019, y el volumen de negocios sigue siendo un 59% superior. E incluso si tomamos como referencia el año 2020, el volumen de envíos sigue siendo un 65% superior, con 1.039 millones de paquetes.2

El mercado español de CEP es un mercado fragmentado, con muchos proveedores pequeños, en parte regionales. Sin embargo, está dominado por tres grandes proveedores que, tras el mínimo del 44,1% de cuota de mercado que alcanzaron en 2020, vuelven a transportar ahora el 52,5% del volumen total. Por lo tanto, aquí tampoco hay un cambio fundamental a pesar de algunos cambios significativos en la cuota de mercado entre las empresas.

Retos del mercado español de paquetería

Uno de los puntos fuertes de los informes de la CNMC es la visión holística de las distintas áreas del sector del transporte de mercancías, apoyada en cifras. Esto deja claro que los volúmenes de paquetería y la facturación no son el mayor reto del mercado de paquetería español. Según las previsiones, la demanda seguirá creciendo. Sin embargo, la evolución que el sector viene afrontando desde hace unos años continuará en 2023.

Ingresos por envío

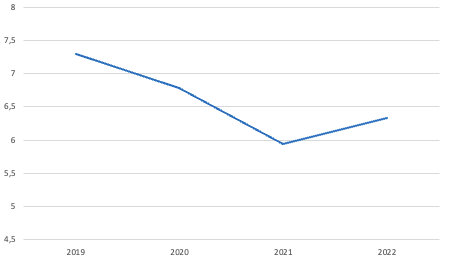

Tras un importante descenso de alrededor del 18,6% entre 2019 y 2021, el ingreso medio por envío en el segmento CEP volvió a aumentar por primera vez desde 2019, un 6,6% interanual. Sin embargo, con 6,33 euros, el sector sigue estando muy lejos del máximo de 7,29 euros alcanzado en 2019. Lo que en principio parece positivo, sin embargo, es en realidad un problema. Esto se debe a que España también experimentó una alta inflación del 8,32% en 2022 debido a la crisis, por lo que la facturación por envío en realidad cayó cuando se ajustó con la inflación.

Es probable que el aumento de la facturación media se deba, por un lado, a las repetidas subidas de precios desde 2019 y, por otro, a los cambios dentro del mercado. Por ejemplo, la cuota de los envíos nacionales frente a los internacionales ha disminuido del 72,3% en 2021 al 67,8% en 2022, y también hay ligeros cambios en los tamaños de los paquetes hacia paquetes más pesados -y por lo tanto más caros- (paquetes de más de 2 kg: 30% de cuota frente al 26,2% en 2021). Desde el punto de vista del cliente, es satisfactorio que hasta ahora no se hayan anunciado nuevas subidas de precios. Sin embargo, es probable que sean inevitables en vista de la situación negativa de los beneficios.3

Personal

El número de empleados en el mercado CEP ha aumentado entre un 2 % y un 4 % anual en los últimos años.4 La escasez de trabajadores cualificados hace tiempo que ha llegado al sector logístico, especialmente entre los conductores de camiones. Ya no se pueden cubrir todos los puestos, y la verdadera crisis está aún por llegar: en los próximos años se jubilará aproximadamente un tercio de todos los conductores. Para los proveedores de servicios CEP, esto significa una mayor competencia por la mano de obra, con los efectos esperados en los tiempos de tránsito, la evolución de costes y precios y la calidad del servicio, especialmente en la entrega y recogida de envíos.

Tu envíos B2B a prueba de crisis

En conjunto, las cifras actuales muestran que el mercado español de CEP evoluciona de forma más estable que el conjunto del mercado, lo que beneficia sobre todo a los proveedores de servicios CEP puros. Sin embargo, la escasez de conductores, que se agravará en el sector en los próximos años, y el insuficiente volumen de negocio lastran las perspectivas, a pesar de la positiva evolución del volumen prevista para los próximos años.

¿Qué pueden hacer ahora los responsables de logística de las empresas? La flexibilidad es la palabra clave. Desde el punto de vista económico, no tiene sentido depender de un solo proveedor, hoy aún menos que en el pasado. Al trabajar con varios servicios CEP, no sólo se puede elegir entre diferentes servicios y precios. También se tiene pleno control de los costes en todo momento y no hay dependencia de las huelgas y subidas de precios de los distintos proveedores. Sin embargo, gestionar varios proveedores roba mucho tiempo y atención. Las plataformas de envío multitransportista reducen este trabajo considerablemente para poder centrarse en lo importante.

Estos artículos también podrían interesarte:

- INFORME ANUAL DEL SECTOR POSTAL (2022), Comisión Nacional de los Mercados y la Competencia (CNMC), cnmc.es ↩︎

- INFORME ANUAL DEL SECTOR POSTAL (2021), Comisión Nacional de los Mercados y la Competencia (CNMC), cnmc.es / INFORME ANUAL DEL SECTOR POSTAL (2020), Comisión Nacional de los Mercados y la Competencia (CNMC), cnmc.es ↩︎

- INFORME ANUAL DEL SECTOR POSTAL (2022), Comisión Nacional de los Mercados y la Competencia (CNMC), cnmc.es

↩︎ - INFORME ANUAL DEL SECTOR POSTAL (2022), Comisión Nacional de los Mercados y la Competencia (CNMC), cnmc.es / INFORME ANUAL DEL SECTOR POSTAL (2021), Comisión Nacional de los Mercados y la Competencia (CNMC), cnmc.es / INFORME ANUAL DEL SECTOR POSTAL (2020), Comisión Nacional de los Mercados y la Competencia (CNMC), cnmc.es ↩︎