Guía de Documentación Aduanera en el Comercio Internacional

Abr 2, 2024

5 min.

El comercio internacional es un pilar fundamental para el crecimiento de las pequeñas y medianas empresas (PYMES) en España. Sin embargo, en el ámbito de la logística de importación y exportación, la gestión documental aduanera emerge como un proceso crítico que, aunque a veces pueda resultar complejo, es esencial para evitar retrasos y costos adicionales. En este artículo, proporcionaremos una guía detallada sobre la documentación aduanera necesaria, con el propósito de optimizar los procesos de envío internacional y prevenir posibles contratiempos.

Importancia de la gestión documental aduanera

La gestión documental aduanera reviste gran importancia por varias razones:

- Cumplimiento normativo y evitar penalizaciones: Cumplir con los requisitos aduaneros es esencial para evitar multas y posibles responsabilidades legales.

- Optimización de la cadena de suministro: Una gestión documental eficiente agiliza los procesos de importar productos a España y exportarlos, resultando en una cadena de suministro más eficaz y en tiempos de tránsito reducidos.

Documentación aduanera básica en España

Dentro de la Unión Europea (UE), las exportaciones e importaciones a efectos aduaneros implican el movimiento de bienes entre los países miembros y aquellos fuera del territorio aduanero de la UE. Las exportaciones se refieren al envío de bienes desde un país miembro de la UE hacia países fuera de la Unión, mientras que las importaciones implican la recepción de bienes procedentes de países no pertenecientes a la UE hacia los países miembros. Es decir, un envío entre España y Alemania no está sujeto a un proceso aduanero, pero sí lo estaría si el tráfico se produce entre España y Suiza, Estados Unidos o China, por mencionar algunos ejemplos.

Estos procesos están regidos por las regulaciones aduaneras de la UE, que establecen los requisitos y procedimientos para la gestión de documentos, el pago de aranceles y la aplicación de medidas de control necesarias para el flujo seguro y legal de mercancías. La gestión adecuada de la documentación aduanera es esencial para garantizar el cumplimiento de las normativas de la UE y facilitar el comercio internacional dentro de su territorio aduanero.

¿Cuáles son los documentos necesarios para estos movimientos de mercancías?

Importaciones

- DUA (Documento Único Administrativo): Esencial para la declaración tributaria y contiene información relevante sobre la mercancía.

- Factura comercial o pro-forma: Emitida por el exportador y necesaria para la declaración de la mercancía.

- Certificado de origen: Acredita el país de origen de la mercancía importada.

- Licencias de importación: Requeridas para ciertas mercancías, como productos sensibles o con restricciones.

- Certificados de inspección: Acreditan que la mercancía cumple con los estándares de calidad y seguridad.

Exportaciones

- DUA: Formulario necesario para declarar la mercancía que se exporta a las autoridades aduaneras.

- Factura comercial o pro-forma: Emitida por el exportador para fines de facturación y declaración de la mercancía.

- Certificado de origen: Acredita el país de origen de la mercancía exportada.

- Licencias de exportación: Requeridas para productos sensibles o con restricciones similares a las licencias de importación.

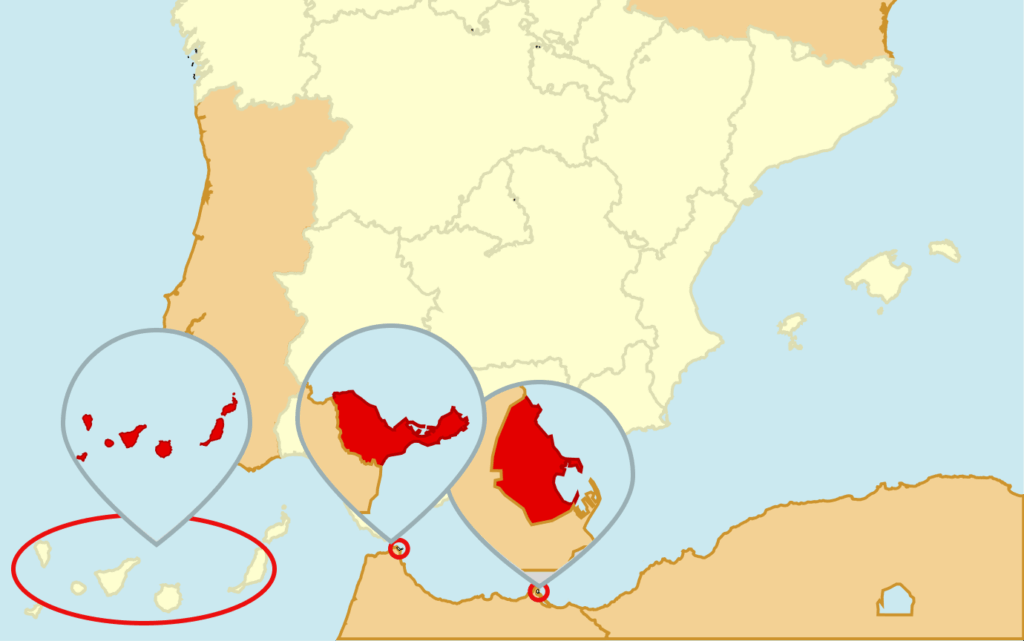

Características especiales para Ceuta, Melilla y Canarias

Es importante destacar que, aunque Ceuta, Melilla y Canarias son territorios pertenecientes a España, están ubicados fuera del territorio aduanero de la Unión Europea. Por lo tanto, los envíos entre la península y estas regiones están sujetos a procesos aduaneros debido a su condición de territorios extracomunitarios. Estos controles aduaneros se aplican para garantizar el cumplimiento de las regulaciones comerciales, tributarias y de seguridad, tanto para las importaciones como para las exportaciones. La presencia de aduanas en estos envíos es fundamental para gestionar adecuadamente la entrada y salida de mercancías, así como para controlar los flujos comerciales y prevenir posibles fraudes o prácticas ilícitas.

En el caso de importaciones de mercancías a Canarias, Ceuta y Melilla, no se aplica el IVA del territorio nacional, sino que en el caso de Canarias se aplica el IGIC (Impuesto General Indirecto Canario), y en el caso de Ceuta y Melilla, el IPSI (Impuesto sobre la Producción, los Servicios y la Importación).

Impuestos y aranceles en exportaciones fuera de la UE

En el caso de exportaciones fuera de la Unión Europea, el destinatario de la mercancía puede estar sujeto al pago de impuestos y aranceles en el país de destino. Estos costos pueden variar según la legislación aduanera y tributaria del país receptor, así como la naturaleza de los bienes y su valor declarado. Por lo general, los impuestos a pagar pueden incluir el IVA o impuesto de valor añadido, que se calcula sobre el valor total de la mercancía importada. Además, pueden aplicarse aranceles aduaneros que gravan la importación de bienes específicos y que varían según la clasificación arancelaria del producto, su cantidad y valor.

Es fundamental que tanto el exportador como el importador estén al tanto de estas obligaciones fiscales y arancelarias para evitar sorpresas desagradables y garantizar una transacción comercial sin contratiempos.

Conclusión

En resumen, la gestión documental aduanera es un aspecto crítico en el comercio internacional para evitar contratiempos y garantizar la fluidez de los envíos. Los documentos necesarios pueden variar según varios factores, como los INCOTERMS y los acuerdos comerciales entre países. Es esencial mantenerse informado y cumplir con los requisitos de documentación tanto en la importación como en la exportación para asegurar operaciones comerciales exitosas y sin complicaciones. Si necesitas más información, no dudes en contactar con nuestro departamento comercial, quienes te ayudarán con lo que necesites.

Hola, soy Mélanie. 👋

Formo parte del equipo de ventas de LetMeShip y estoy listo para conseguirte las mejores tarifas y opciones de envío.

Hablemos: ¡estamos aquí para ayudarte!

Pide que te llamemos o reserva una cita cuando te venga bien.